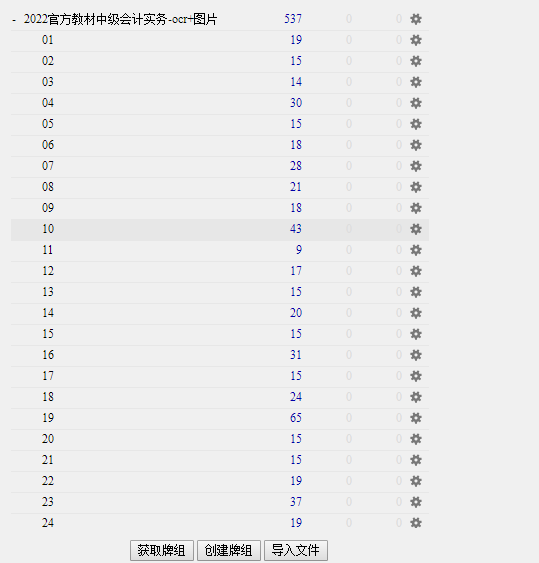

2022官方教材中级会计实务-ocr+图片

中级会计实务

考证/考公/职考 / 中级会计实务

2022官方教材中级会计实务-ocr+图片.apkg

218.2MB

|

4.5 评分

高质量卡牌 更新日期:2022-03-29 13:25:33

高质量卡牌 更新日期:2022-03-29 13:25:33

作者已提供售后联系方式,购买后可见。温馨提示:平台所有资源均用用户上传,请自行甄别资源质量,谨防上当受骗。

版权声明:【资源网】平台全部资源均由用户制作发布,平台无在线支付业务,无任何盈利行为,用户上传时已签《版权责任承诺书》自行承担版权责任,若此资源侵犯了知识产权且您是版权方请发送反馈信件至ankichinas@163.com联系平台,感谢理解!

作者其他资源

2025小学识字表-含拼音例句及双音频可看预览

小学 / 语文

语文

小学语文

五年级语文

高质量卡牌

评分积累中

2025护士资格资料包-护理图片题

考证/考公/职考 / 护士资格

护士

护士资格

护士执业资格

高质量卡牌

评分积累中

25注册安全工程师《安全生产技术基础》章节千题注安生产技术大立教育

考证/考公/职考 / 注安

注安

安全生产技术基础

高质量卡牌

评分积累中

2025注册安全工程师师《金属非金属矿山安全》章节千题-注安矿山大立教

考证/考公/职考 / 注安

注安

矿山

高质量卡牌

评分积累中

2025注册安全工程师《其他安全》章节千题-注安其他安全大立教育

考证/考公/职考 / 注安

其他安全

注安

高质量卡牌

5 评分

相关推荐

2025中级会计职称轻1题三科-送2024轻一

考证/考公/职考 / 会计

中级会计

中级会计实务

中级会计财管

会计优质卡牌

会计优质卡牌

4.8 评分

2025中级会计职称-实务-轻一题轻1送2024年

考证/考公/职考 / 中级会计

中级会计

中级会计实务

知识点

会计优质卡牌

5 评分

2024中级《会计实务》必刷500题(中级会计实务)

考证/考公/职考 / 中级会计

中级会计

会计实务

中级会计实务

浅云边

浅云边

5 评分

2025轻1·中级会计实务知识点·基础细讲班-张敬富

考证/考公/职考 / 中级会计

中级会计

中级会计实务

中级会计师

会计优质卡牌

4.8 评分

2022中级会计实务-知识点卡片

考证/考公/职考 / 中级会计

中级会计

中级会计实务

大米的店224

大米的店224

4.9 评分

我的积分:0

我的积分:0